用語解説・用語集

税金について考える上で最低限必要な用語を解説していきます。法律では日常用語とは異なった、あるいは、独特な言葉も用いられます。はじめの一歩は言葉を知ることからです。

本ページで用いる略語は次の通りです。令和3年(2021年)4月1日現在の法令に基づいています。

「法」:所得税法

「措置法」:租税特別措置法

「措置令」:租税特別措置法施行令

目次

・「以上」「以下」

当該数値等を含む。

例)103万以下⇒103万を含む。

・「超える」「未満」

当該数値等は含まない。

例)48万を超える⇒48万は含まない。

・「収入」「収入金額」

支払いを受けた総額をいいます。金銭以外の現物給付なども総額に含まれます(法36条1項かっこ書き)。給与の場合は、社会保険料や税金などを引く前の額を指します。

・「所得」

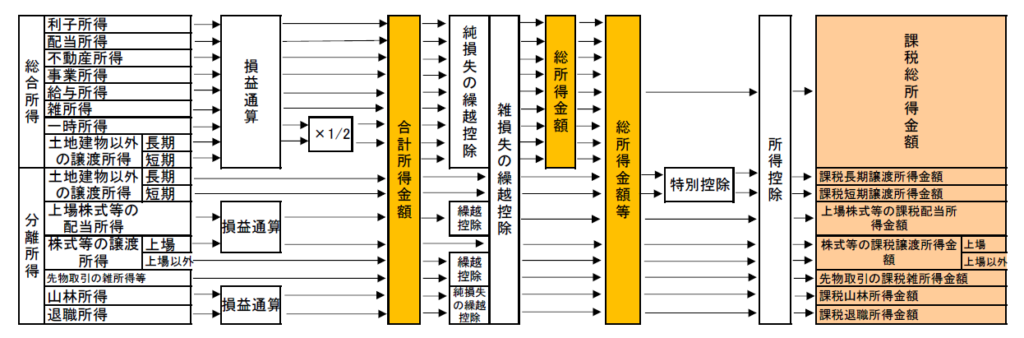

税法上、所得は、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得及び雑所得の10種類に区分されています(法2条1項21号)。

これは、所得はその性質や発生態様によって担税力が異なるという前提に立ち、公平負担の観点から、各種所得に応じた計算方法、課税方法を定めるためです。

・「所得金額」

文字通り、所得の金額を指します(法2条1項22号)。

所得金額の計算方法は、各種所得ごとに異なりますが、おおよそ、収入から必要経費相当や特別控除を引いたものとなっています(法23条~35条、特例あり)。

例1)給与所得:収入103万-給与所得控除55万=給与所得金額48万

例2)事業所得:収入103万-必要経費3万-青色申告特別控除65万=事業所得金額35万

例3)譲渡所得:収入103万-取得費等60万-特別控除50万=譲渡所得0

・「合計所得(金額)」

損失の繰越控除前の総所得金額、退職所得金額及び山林所得金額の合計を指します(法2条1項30号イ(2))。

つまり、前年とは切り離した今年1年間の所得金額を意味しますので、当年の所得の多寡を基準にしたい場合などに用いられます。

例)扶養親族、勤労学生など

・「総所得(金額)」

損失の繰越控除後、損益通算(法69条)後の利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、給与所得の金額、総合課税の短期譲渡所得の金額(法33条3項1号)、雑所得の金額の合計額及び、総合課税の長期譲渡所得の金額(法33条3項2号)、一時所得の金額の合計額の2分の1に相当する金額の合計額を指します(法22条2項)。

前年の損失が考慮されている分合計所得とは異なります。分離課税が考慮されていないため、用いられるケースは多くはありません(分離課税が無い場合は、総所得金額等と同等の意味を持ち得ます)。

・「総所得金額等」

総所得金額に退職所得金額、山林所得金額、申告分離課税の所得金額(長・短期譲渡所得については特別控除前の金額(法33条4項の控除のことではない))の合計額を加算した金額を指します。

つまり、総合課税の総所得金額に分離課税の所得金額を加えたものといえます。

・「課税総所得(金額)」

総所得金額から各種所得控除を差引いた金額を指します(法89条2項)。

これに税率を乗じて税額を計算します(法89条1項)。

・「課税退職所得金額」

退職所得金額から各種所得控除を差引いた金額を指します(法89条2項)。

これに税率を乗じて税額を計算します(法89条1項)。

・「課税山林所得金額」

山林所得金額から各種所得控除を差引いた金額を指します(法89条2項)。

これに税率を乗じて税額を計算します(法89条1項)。

※課税総所得金額、課税退職所得金額、課税山林所得金額をまとめて単に課税所得と言ったりもします。

・「所得控除」

担税力に応じた課税を行うため、所得税額を計算するときに各納税者の個人的事情を加味しようとするための制度です。

法72条~84条、86条に規定される所得控除には次の種類があります。

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

それぞれの要件を充足すれば、各種所得控除の合計額を総所得金額、山林所得金額、退職所得金額から差引いて課税所得を計算することができます。

つまり、税率を掛ける課税所得金額が少なくなる分、税額も少なくなるということです。

(誤解があるとすれば、所得から、税金や何かとして徴収(控除)され手元のお金が無くなるということですが、そのような意味ではありません。算数で習う言葉で言えば、掛けられる金額が小さくなるという意味です(所得-所得控除=課税所得であり、所得-所得控除≠手残り)。

・「税額控除」

所得から控除するのではなく、所得(課税所得)を基に計算した税額から直接控除するものです。つまり、税額控除の金額分そのまま税額が少なくなるのです(掛けられる金額が減少する所得控除とは異なる)。

例)配当控除、外国税額控除、政党等寄付金控除、ふるさと納税(住民税)など

・「分離課税(分離所得)」

対象の所得については、他の所得金額と合計せず、分離し、他の所得の金額とは区別し、租税特別措置法に規定された税率によって計算します。

対象の所得→山林所得、土地建物等の譲渡所得、株式等の譲渡所得、上場株式等の配当所得、先物取引の雑所得、退職所得などです。

・「総合課税(総合所得)」

対象の各種所得金額を合計し、所得税法に規定された累進税率によって税額を計算します。

対象の所得→利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得などです(いずれも源泉分離、申告分離、申告不要などは除く)。

※譲渡所得の総合課税、分離課税の区分について

・分離課税

→土地・建物等の譲渡、短期所有土地の譲渡に類似する株式等の譲渡、その他の株式等の譲渡、

・総合課税

→ゴルフ会員権の譲渡に類似する株式等の譲渡、その他の資産の譲渡

(措置法31、32、37の10、37の15、40、40の2、40の3、40の3の2、41の12、41の14、措置令25の15、26の17)

図表 (図表pdf)

・「確定申告」

確定申告とは、高尾人が税務署に対してする、所得や所得税額を確定させる旨の申告です。

確定申告がされれば、その情報が市区町村へ伝わり、住民税額や年金、国保保険料なども確定していきます。

・「年末調整」

給与所得者が扶養控除等申告書を提出した会社で行ってもらう所得税の精算手続きです(法190条)。

1社からの給与収入のみであれば、基本的には所得税の精算が完了しますので、確定申告は不要となります。

会社が納税者本人に代わって行いますので確定申告とは異なります。年末調整を経ても必要があれば確定申告は可能です。